Mis à jour le : 30 septembre 2025

Un avantage en nature nourriture, c’est la fourniture par l’employeur à ses salariés d’un repas. Cette fourniture peut être gratuite ou moyennant une participation du salarié. Celle-ci sera d’un montant inférieur à la valeur réelle de l’avantage en nature et soumis à cotisations sociales. Depuis le 1er janvier 2020, les mandataires sociaux et les dirigeants d’entreprises peuvent également bénéficier des avantages en nature repas selon une évaluation forfaitaire.

Votre salarié doit prendre ses repas à l’extérieur pour des contraintes professionnelles, dans la cantine de l’entreprise ou sur son lieu de travail ? Voici ce que vous devez savoir pour indemniser votre salarié.

Méthode de calcul

Calculé selon une méthode forfaitaire

C’est le cas lorsque l’employeur paie ou offre un repas au restaurant, il faut donc appliquer la valeur de cet avantage en nature en fonction du nombre de repas consommés suivant le barème Urssaf.

| 1 Repas | 2 Repas |

|---|---|

| 5,20 € | 10,40 € |

L’avantage en nature repas dans le secteur du HCR (hôtels, cafés, restaurants)

Les salariés du secteur de la restauration (personnel de cuisine, service…), bénéficient d’un avantage en nature nourriture car l’employeur fournit un repas sur le lieu de travail.

| 1 Repas | 2 Repas |

|---|---|

| 4,01 € | 8,02 € |

Il est nécessaire que l’établissement soit ouvert à la clientèle au moment des heures de repas et que le salarié soit présent à cette période afin de pouvoir bénéficier de l’avantage en nature nourriture. Ces deux conditions sont cumulatives.

🛑 Attention : Dans le cas où le salarié ne peut pas bénéficier de la prise d’un repas sur son lieu de travail alors on parle du paiement d’une indemnité repas. Il s’agit d’une indemnité compensatrice de nourriture, on ne parle plus, dans ce cas d’un avantage en nature.

L’employeur fournit des repas à moindre coût

Le salarié a une retenu sur son salaire ou participe financièrement pour le paiement de son repas alors le montant de l’avantage en nature imposable sera réduit de cette somme.

Le salarié prend son repas au sein de son lieu de travail

Sera soumise à cotisations sociales, la différence entre le montant forfaitaire annuel de l’avantage en nature repas et la participation du salarié dès lors que celle-ci est inférieure.

✅ Exemple : Pour 2023 le repas est évalué à 5,20€ et le salarié participe à hauteur de 2,00€ alors l’avantage en nature nourriture sera soumis aux cotisations sociales pour un montant de 3,00€ (5,20 – 2,00 = 3,80)

Le salarié prend son repas dans une cantine ou un restaurant d’entreprise

Il s’agit pour le salarié de prendre son repas dans un établissement bénéficiant du taux réduit sur la TVA des recettes dégagées par la fourniture de repas.

Dès lors que la participation financière du salarié est inférieure au montant de l’avantage en nature repas (5,20€ pour l’année 2023) alors :

- Pour une participation inférieure à 50%, la différence sera soumise à cotisations sociales.

✅ Exemple : le salarié participe à hauteur de 1,50€ alors le montant de l’avantage en nature à réintégrer dans la base des cotisations sociales sera de 5,20€ – 1,50€ = 3,70€

- Pour une participation égale ou supérieure à 50%, il n’y aura pas de réintégration dans les cotisations sociales.

✅ Exemple : le salarié participe à hauteur de 4,00€ donc il n’y aura pas de réintégration sociale et fiscale

🛑 Attention : les repas pris dans le cadre d’une obligation professionnelle, par nécessité de service ou dans le cadre de déplacements professionnels ne sont pas des avantages en nature.

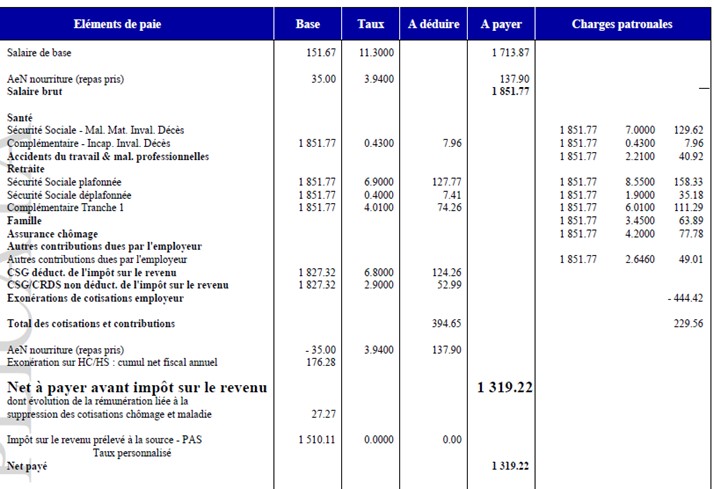

L’avantage en nature des repas sur le bulletin de paie

Sur le bulletin de paie, le montant de l’avantage en nature nourriture se trouve avec le salaire brut soumis à cotisations sociales.

L’avantage en nature repas et les absences

Le salarié qui est absent pour quelque motif que ce soit : congés payés, maladie… ne peut pas bénéficier du paiement de l’avantage en nature nourriture, ni de l’indemnité compensatrice nourriture.

L’avantage en nature nourriture et le SMIC

L’article L.3241-1 du Code du travail, prévoit que la rémunération du salarié peut se composer d’un avantage en nature. Cette forme de rémunération peut parfois couvrir l’intégralité de la rémunération du salarié mais à la condition, que la valeur réelle de cet avantage en nature lui assure une rémunération brute mensuelle à minima équivalente au SMIC.

Le plus souvent, l’avantage en nature revêt le caractère d’accessoire de la rémunération et s’ajoute au salaire brut contractuel mensuel. L’avantage en nature doit être pris en compte afin de vérifier que le salaire minimum est atteint.

Désormais vous connaissez les modalités applicables concernant les avantages en nature nourriture et la différence avec les frais professionnels.

N’hésitez pas à vous rapprocher de votre gestionnaire de paie pour toute question complémentaire.