Mis à jour le : 30 septembre 2025

L’avantage en nature logement permet de fournir un logement à un salarié dans le cadre de son contrat de travail. Ainsi, l’employeur peut décider de mettre, à titre gratuit, à disposition d’un salarié (CDD, CDI, apprenti, …), un logement dont il est propriétaire ou locataire. La fourniture d’un logement de fonction est alors considérée comme un avantage en nature. À ce titre, le montant de cet avantage doit être évalué et soumis à cotisations sociales et à impôt sur le revenu.

Pourquoi attribuer un logement de fonction ?

L’employeur peut être contraint, légalement ou conventionnellement, d’attribuer un logement à son salarié. C’est le cas pour les gardiens d’immeuble par exemple.

Toutefois, le dirigeant peut décider de fournir un logement de fonction pour d’autres raisons. Par exemple :

- Garantir la sécurité du collaborateur : lorsque les fonctions du salarié nécessitent d’être présent sur le lieu de travail, l’employeur peut fournir un logement de fonction pour garantir la sécurité du salarié.

- Assurer une continuité de service : Dans certains secteurs tels que la santé, la sécurité… L’employeur peut fournir un logement de fonction pour assurer une continuité de service.

- Réduire les coûts de déplacement : Le collaborateur est appelé à travailler sur plusieurs sites, l’employeur peut décider de fournir un logement de fonction pour réduire les coûts de déplacement.

- Encourager la mobilité interne : Il peut fournir un logement de fonction pour encourager la mobilité interne de l’entreprise en offrant une solution de logement temporaire ou permanente.

- Faciliter les conditions d’exercice des fonctions du salarié : Permettre au salarié de se rapprocher de son lieu de travail et faciliter l’accomplissement des tâches professionnelles.

- Répondre à un souci d’efficacité professionnelle : Garantir une disponibilité permanente de l’employé et éviter les retards et les problèmes de transport.

- Faciliter l’installation des salariés dans une ville à loyer élevé : Faciliter l’installation des salariés et réduire leur stress financier ou bien attirer des talents dans une région où l’entreprise a des besoins particuliers.

La fourniture du logement est liée au contrat de travail. Par conséquent, la mise à disposition du logement débute au jour de l’embauche et se termine au dernier jour du contrat de travail.

Les conditions d’occupation du logement

Peu importe la raison de l’attribution d’un logement de fonction, les conditions d’occupation doivent être définies dans le contrat de travail. Il convient donc de rédiger une clause spécifique fixant :

- Les modalités de mise à disposition

- Son utilisation par le salarié

- L’évaluation de l’avantage en nature

- Les modalités de restitution

- Etc., …

🛑 Attention : lorsque le contrat de travail est suspendu pour diverses absences (maladie, accident de travail, maternité, adoption ou congés payés), l’employeur ne peut pas demander au salarié de restituer le logement de fonction.

Le salarié doit restituer le logement de fonction à la rupture de son contrat de travail, quelle qu’en soit la cause. Il est également en droit de conserver le logement pendant le préavis, même s’il en est dispensé.

📝 À noter : Si le contrat de travail prévoit le maintien du salarié dans le logement pendant un certain temps après la rupture du contrat de travail, l’employeur doit s’y conformer.

L’évaluation de l’avantage en nature logement

Pour évaluer le montant de l’avantage en nature, l’employeur peut choisir :

- L’évaluation selon la valeur forfaitaire ;

- L’évaluation d’après la valeur locative.

L’évaluation forfaitaire

L’évaluation forfaitaire repose sur un barème de huit tranches. Ce barème est réévalué chaque année. L’évaluation forfaitaire prend en compte :

- La rémunération mensuelle brute du salarié ;

- Et le nombre de pièces principales du logement de fonction.

Le barème 2023 est le suivant :

| Rémunération brute mensuelle | Pour une pièce | Par pièce principales (si plusieurs pièces) |

|---|---|---|

| Inférieur à 1833,00 € | 75,40 € | 40,40 € |

| De 1833,00 € à 2199,59 € | 88,00 € | 56,50 € |

| De 2199,59 € à 2566,19 € | 100,40 € | 75,40 € |

| De 2566,19 € à 3299,39 € | 113,00 € | 94,10 € |

| De 3299,39 € à 4032,59 € | 138,40 € | 119,30 € |

| De 4032,59 € à 4765,79 € | 163,30 € | 144,10 € |

| De 4765,79 € à 5498,99 € | 188,60 € | 175,70 € |

| Supérieur ou égale à 5499,00 € | 213,50 € | 200,90 € |

Les pièces principales sont celles dédiées au séjour et au sommeil.

📝 À noter : l’évaluation forfaitaire inclut les avantages accessoires tels que l’eau, l’électricité, le gaz, le chauffage et le garage.

L’évaluation d’après la valeur locative

Il est possible d’évaluer le montant de l’avantage en nature logement selon le valeur locative servant à l’établissement de la taxe d’habitation et d’après la valeur réelle des avantages accessoires. Cette option est peu retenue car elle est plus contraignante.

📝 À noter : Les avantages accessoires (eau, électricité, gaz, chauffage et garage) pris en charge par l’employeur sont ajoutés pour leur montant réel à l’évaluation du logement.

💡 À savoir : si le salarié verse à l’employeur une redevance ou un loyer dont le montant est au moins égal, soit au montant forfaitaire, soit d’après la valeur locative, alors la fourniture du logement n’est pas considérée comme un avantage en nature.

Élément de salaire de l’avantage en nature logement

Véritable élément de salaire, l’avantage en nature est porté en haut du bulletin de paie, dans le brut, et soumis à l’ensemble des cotisations qui pèsent sur le salaire.

Il est également pris en compte dans l’assiette de calcul :

- De l’indemnité de licenciement

- De l’intéressement (si celui-ci est déterminé en fonction des rémunérations)

Comment déclarer un avantage en nature logement ?

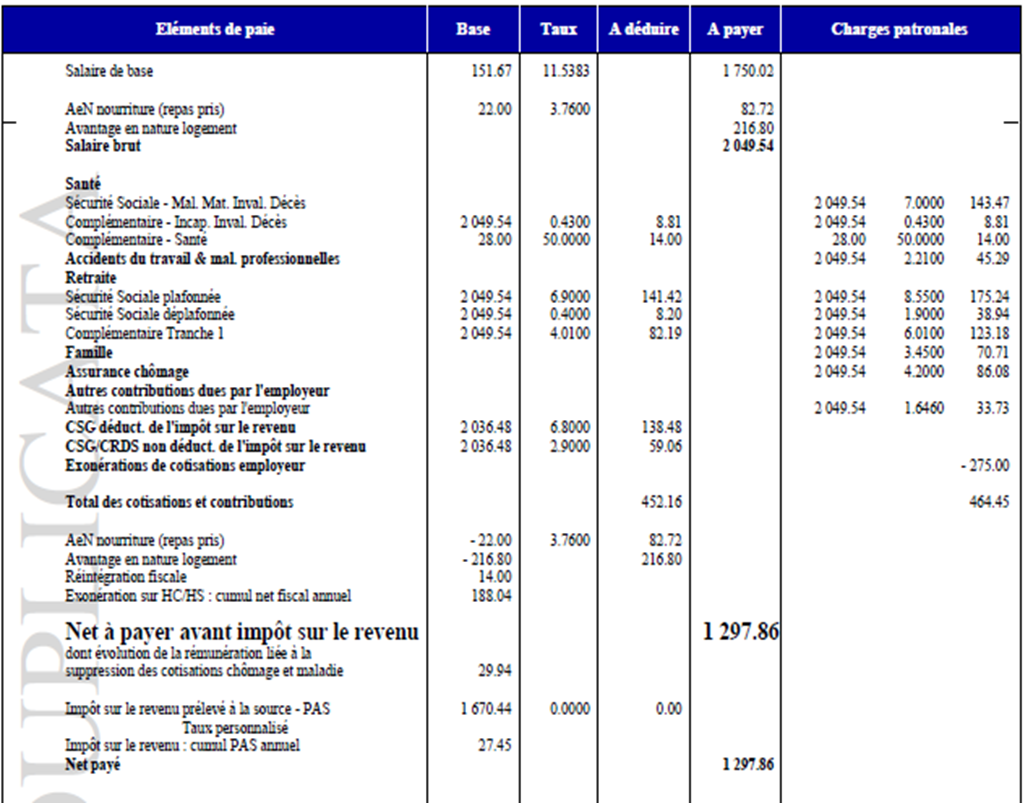

Sur le plan fiscal, l’avantage en nature est assujetti à l’impôt sur le revenu (CGI art.82). En effet, faisant partie intégrante de la paie, il est inclus dans le salaire net fiscal afin d’être pris en considération dans l’impôt sur le revenu du salarié. Sur le bulletin de salaire, l’avantage en nature logement se présente de la manière suivante :

Cas particulier

Le partage du logement entre plusieurs salariés

Il peut arriver que plusieurs salariés partagent un même logement et soient donc en colocation (hors mariage ou PACS). Dans ce cas de figure, si l’employeur opte pour l’évaluation forfaitaire, l’avantage en nature logement d’un salarié est déterminé sur la base :

- De la rémunération perçue par le salarié

- Du nombre de pièces principales mises à sa disposition

- De l’occupation seul ou avec un autre salarié de la pièce destinée au sommeil.

✅ Par exemple : Un logement de trois pièces est occupé par deux salariés. La détermination de l’avantage en nature logement s’effectue sur la base d’une pièce personnelle par salarié, et de la pièce commune (pour chacun des deux salarié). Par conséquent, chacun des salariés se voit appliquer un avantage en nature logement correspondant à deux pièces principales.

Si l’employeur choisit une évaluation d’après la valeur locative, l’évaluation de l’avantage en nature logement accordé à chaque salarié est réalisée sur la base de calcul suivante :

Somme de la valeur locative + Valeur réelle des charges afférentes au logement

Nombre de salariés occupant le logement

Les couples travaillant dans une même entreprise

Lorsqu’un couple travaille dans la même entreprise (mariage ou PACS), deux options se présentent :

- Le contrat de travail d’un seul conjoint prévoit l’attribution d’un logement :

Dans cette hypothèse, l’avantage en nature apparaît sur la fiche de paie du conjoint auquel le logement a été attribué dans le cadre de son contrat de travail.

- Le contrat de travail de chaque conjoint prévoit l’attribution d’un logement :

Dans ce cas de figure, l’avantage en nature est évalué sur le salaire de chacun des conjoints : la moitié de la valeur de l’avantage en nature applicable à chacun d’eux s’ajoute à leur rémunération respective (le fait que les contrats de travail prévoient ou non l’attribution d’un logement n’est pas pris en compte).

Vous voilà désormais au fait de l’avantage en nature logement. N’hésitez pas à nous contacter, nos équipes vous accompagnent dans vos démarches.