Mis à jour le : 30 septembre 2025

Vos salariés ne peuvent pas rentrer chez eux déjeuner et vous n’avez pas de cantine d’entreprise ? Vous souhaitez améliorer leur pouvoir d’achat avec la mise en place de tickets restaurant ?

Avec GRH & AUDIT, vous allez tout connaître sur les titres restaurant.

Qu’est-ce que les tickets restaurant ?

Le ticket restaurant est un moyen de paiement utilisable uniquement pour la restauration. Il est financé en partie par l’employeur et permet aux salariés de pouvoir prendre leur repas à l’extérieur faute de cantine d’entreprise.

🛑 La règlementation est stricte et encadrée par l’Urssaf.

Il est possible d’acquérir les tickets restaurant auprès de sociétés privées, telles que : ticket-restaurant, chèque-déjeuner, swile…

📝 À noter : Pour formaliser la mise en place des tickets restaurant au sein de votre entreprise, il est impératif de procéder, au préalable, à la rédaction d’une DUE (décision unilatérale de l’employeur).

Le plafond des titres-restaurant est réévalué

À compter du 1re octobre 2022, les salariés pourront utiliser les titres-restaurant pour un montant de 25€ journalier à la place de 19€ jusqu’à présent.

La loi portant sur les mesures d’urgence pour la protection du pouvoir d’achat prévoit en sus de l’augmentation du plafond de dépense journalier la possibilité pour les salariés d’acheter avec les titres-restaurant tout produit alimentaire qui sera consommable immédiatement ou non.

Cette disposition sera applicable jusqu’au 31 décembre 2023.

Jusqu’alors seuls les produits alimentaires consommables directement pouvaient être payés grâce aux titres-restaurant (sandwich, plats préparés, fruits et légumes, salades…).

Quels sont les avantages du ticket restaurant ?

L’employeur choisi le montant facial des tickets restaurant et sa participation doit être comprise entre 50% et 60% de celui-ci. Cela reste à la charge du salarié entre 40% et 50% de la valeur du ticket restaurant.

L’exonération maximale en 2023 pour la participation patronale est de 6,50€ pour les tickets restaurant dont la valeur est comprise entre 10,83€ et 13,00€ depuis le 1er janvier 2023.

Les tickets restaurant sont exonérés de cotisations sociales et considérés comme un élément de rémunération accessoire. Ils sont considérés comme un complément de salaire non imposable.

| Libellé | Participation patronale | Participation salariale | Montant du titre restaurant |

|---|---|---|---|

| Exonération maximale | 6,50€ | Aucune | Aucune |

| Contribution en % | Entre 50% et 60% | Entre 40 % et 50 % | De 10,83€ à 13,00€ |

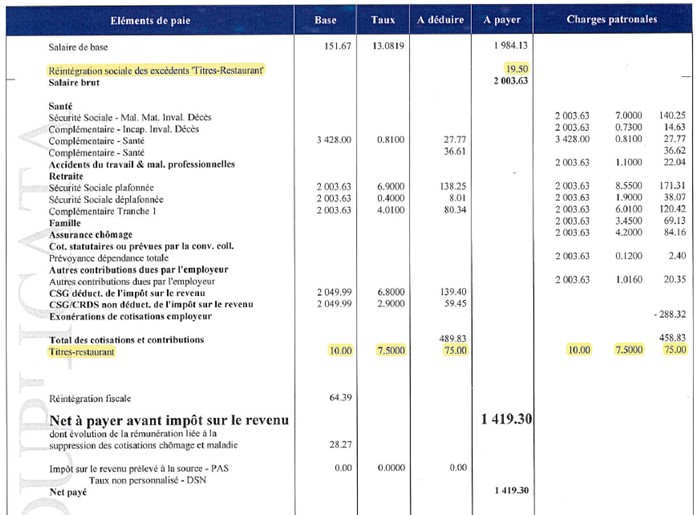

L’employeur commande les tickets restaurant et le montant est déduit sur le bulletin de paie.

🔎 Exemple : la valeur du ticket restaurant est de 9€ avec une prise en charge de 50%

Quel format choisir ?

L’employeur peut choisir entre 2 formats différents, la version papier et la version numérique qui devient plus courante.

La version papier

Sous format de chéquier il offre une possibilité d’utilisation tous les jours travaillés et permet le partage des tickets avec ses proches. Ce mode de gestion occasionne des risques de perte des tickets restaurant et il n’y a pas de possibilité de remboursement.

L’employeur devra anticiper les commandes de chéquier, les stocker et procéder à la distribution auprès des collaborateurs.

La version numérique

Permet un rechargement du compte automatiquement tous les mois de façon quasi-instantanée et un paiement au centime près par le salarié. Les articles éligibles et les jours d’utilisation sont vérifiés par les commerçants et/ou les caisses enregistreuses des magasins d’alimentation.

Quelles sont les modalités d’attribution ?

Temps plein :

Le salarié se verra octroyé un ticket restaurant par jour travaillé. Soit au maximum 220 jours pour un salarié à temps plein.

Le repas doit être inclus dans l’horaire de travail.

🔎 Exemple : un salarié travaillant de 9h à 12h et de 14h à 17h bénéficiera d’un ticket restaurant.

Temps partiel :

Dans le cas où le salarié travail à temps partiel, il pourra prétendre au ticket restaurant uniquement si la pause méridienne est comprise dans ses heures de travail. S’il travaille en demi-journée, uniquement le matin ou seulement l’après-midi il ne pourra pas bénéficier des tickets restaurant.

🔎 Exemple : un salarié à temps partiel travaillant de 09h à 13h, n’aura pas le doit au ticket restaurant.

Salarié en Télétravail :

Si votre salarié travaille en tout ou partie en télétravail, il doit bénéficier des mêmes conditions de travail que les autres salariés de l’entreprise. 🛑 À défaut vous faites preuve de discrimination.

« Les télétravailleurs bénéficient des mêmes droits et avantages légaux et conventionnels que ceux applicables aux salariés en situation comparable travaillant dans les locaux de l’entreprise. Cependant, pour tenir compte des particularités du télétravail, des accords spécifiques complémentaires collectifs et/ou individuels peuvent être conclus. »

Article 4 de l’accord national interprofessionnel du 19 juillet 2005 relatif au télétravail

« Le télétravailleur a les mêmes droits que le salarié qui exécute son travail dans les locaux de l’entreprise »

Article L.1222-9 III du Code du travail

🛑 L’employeur ne peut pas modifier la valeur faciale du ticket restaurant au motif que le salarié est en télétravail.

Les impôts sur les tickets restaurant

Les tickets restaurant ne sont pas imposables dans la limite du plafond annuel et à condition que la participation de l’employeur soit comprise entre 50% et 60% de la valeur faciale du ticket restaurant.

🔎 Exemple : la valeur du ticket restaurant est de 15€ avec une prise en charge 50/50, l’excédent sera donc soumis à cotisations sociales et à impôts sur le revenu.

Le salarié peut déduire les tickets restaurant de sa déclaration d’impôts sur le revenu dans les conditions suivantes : Déduction des sommes dépensées de la participation de l’employeur et du montant forfaitaire de 5,20€ par repas en 2023.

🔎 Exemple : la valeur du ticket restaurant est de 9€ avec une participation employeur de 4,50 € (soit 50%). Le repas coûte au salarié 15€ alors les frais réels seront de : 15 € – 5,20 € – 4,50 € = 5,30 €

FAQ – Tickets restaurants

Quel ticket restaurant choisir ?

L’employeur est libre de choisir le format de son choix soit le format papier « chéquier » ou la version numérique « carte ».

Qu’est-ce que les tickets restaurant ?

Il s’agit d’un moyen de paiement mis en place dans les entreprises afin que les salariés puissent prendre leur déjeuner à l’extérieur de l’entreprise à moindre coût avec un financement pour partie par l’employeur.

Qu’est-ce que je peux acheter avec un ticket restaurant ?

Les tickets restaurant permettent d’acquérir des denrées alimentaires dans les commerces ou repas dans les établissements de restauration.

Le ticket restaurant est-il obligatoire ?

Non, la mise en place découle d’un souhait de l’employeur ou à la suite de la négociation avec le CSE.

Pourquoi ticket restaurant est interdit le dimanche ?

Le Code du travail ne permet pas l’utilisation des tickets restaurant le dimanche et les jours fériés car ils ont pour objet de permettre aux salariés de se restaurer pendant la pause déjeuner.

Existe-t-il des tickets restaurant pour retraités ?

Un salarié à la retraite ne bénéficie pas de l’octroi de tickets restaurant, cependant il aura la possibilité d’utiliser les tickets restaurant encore en sa possession et non périmés.

Est-il possible d’échanger mon ticket restaurant contre de l’espèce ?

Si vous avez des tickets restaurant périmés, vous avez la possibilité de faire la demande auprès de l’organisme émetteur par courrier accompagné d’un bordereau d’échange avant le 31 mars 2022 pour les tickets 2021.

Vous pouvez également rendre les titres restaurant à votre employeur, dans les 15 jours qui suivent la date de fin de période d’utilisation afin qu’ils soient convertis sur le nouveau millésime.

Puis-je donner des tickets restaurant à une association ?

Vous souhaitez faire un geste solidaire en reversant des tickets restaurant à une association caritative, cela est possible. Il suffit de mentionner le nom de l’association bénéficiaire sur le ticket restaurant et de l’envoyer par courrier au moyen d’une enveloppe non affranchie à l’adresse de l’association concernée et cela tout au long de l’année.

Attention, pour les tickets restaurant périmés vous devez réaliser cette opération avant une date limite qui dépend de l’association ; renseignez-vous au préalable auprès de leurs services.

Un alternant peut-il bénéficier des tickets restaurant ?

Oui, les étudiants en alternance, au même titre que les autres salariés de l’entreprise, bénéficient des tickets restaurant dans la limite des jours de présence en entreprise.

Les alternants peuvent prétendre au titres restaurant au même titre que les salariés sauf pour les jours durant lesquels ils sont en formation. Il faut que la présence soit effective pour en bénéficier.

Peut-on utiliser un ticket restaurant hors France ?

Les salariés peuvent utiliser leurs tickets restaurant uniquement dans la zone géographique correspondant au département de leur lieu de travail et départements limitrophes.

Peut-on utiliser un ticket restaurant sur UberEats, Deliveroo … ?

Les tickets restaurant peuvent être utilisés sur les plateformes de livraisons de repas, telles que Uber Eats, Deliveroo, Just Eat…

Puis-je utiliser mon ticket restaurant en télétravail ?

Les salariés en télétravail bénéficient des mêmes conditions de travail que les autres salariés, ils perçoivent des tickets restaurant dans la limite des jours travaillés dès lors que la pause déjeuner est incluse dans leur temps de travail journalier. Ils sont donc utilisables les jours de travail.

Est-ce que je peux faire mes courses avec des tickets restaurant ?

Il est possible de déduire des tickets restaurant de ses courses alimentaires sous réserve d’acheter des aliments prévus par la liste en vigueur et dans la limite du montant de ceux-ci et du plafond journalier.

Est-ce que je peux utiliser mon ticket restaurant en congé maternité ?

Au cours de votre congé de maternité le contrat de travail est suspendu, les tickets restaurant ne sont pas versés. L’Urssaf précise que les tickets restaurant doivent être utilisés les jours travaillés.

Combien de tickets restaurant obtenir à temps partiel ?

Les salariés à temps partiel bénéficient des mêmes conditions de travail que les salariés à temps plein, ils peuvent bénéficier des tickets restaurant sous réserve que la pause déjeuner soit incluse dans leur temps de travail et dans la limite d’un ticket restaurant par jour travaillé incluant la pause méridienne.

Un commerçant à t-il l’obligation d’accepter mon ticket restaurant ?

Non, le commerçant peut très bien refuser les tickets-restaurant s’il le souhaite.

Titres-restaurant pour les mandataires sociaux

L’Urssaf tolère que les titres-restaurant soient attribués aux mandataires sociaux (minoritaires ou égalitaires) sans qu’il soit nécessaire de prouver un lien de subordination entre le mandataire et la société.

Le mandataire social affilié au régime général, en application de l’article L.311-3 du Code de la sécurité social, précise que l’absence de contrat de travail ne justifie pas que les mandataires soient exclus du bénéfice de ce dispositif si celui-ci est déjà mis en place pour les salariés.

Le titre-restaurant devant être considéré comme un avantage social, il est donc possible pour les mandataires d’en bénéficier au même titre que les salariés et dans les mêmes conditions.

Le CNTR (commission nationale des titres restaurant), précise quant à lui en date du 29 avril 2017 que les seuls mandataires qui cumulent leurs fonctions avec une activité en tant que salarié peuvent bénéficier des titres-restaurant.

L’attribution des titres-restaurant pour les mandataires peut donc être un choix fait par l’entreprise :

- Application la tolérance de l’Urssaf et octroi des titres-restaurant aux mandataires en ayant connaissance du risque encouru de redressement

- Tous les salariés de l’entreprise doivent bénéficier des titres-restaurant

–> Le gérant majoritaire, compte tenu de son statut, ne peut pas se voir octroyer de titres-restaurant mais à la possibilité de faire rembourser les frais de repas professionnels sur présentation de justificatifs.