Mis à jour le : 30 septembre 2025

Vous avez reçu un courrier de la part d’un organisme vous indiquant une somme à déduire de la paie de votre salarié. GRH & AUDIT vous explique tout sur la saisie sur salaire d’un de vos salariés.

Qu’est ce qu’une saisie sur salaire

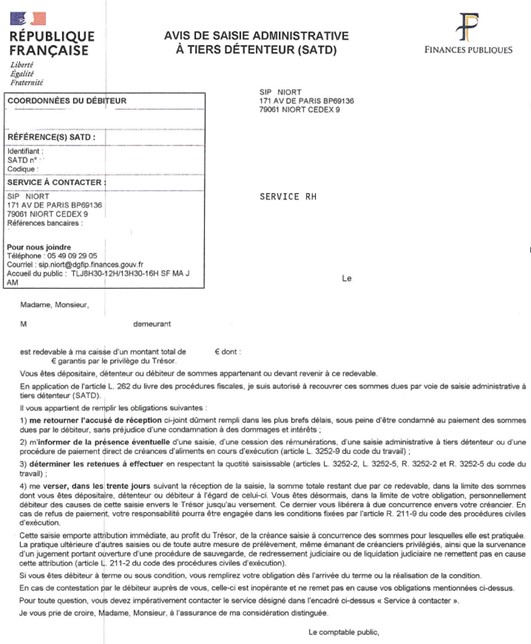

La saisie est une procédure permettant à un créancier de se faire payer une dette (pension alimentaire, impôts…). L’administration envoie alors un avis de saisie à tiers détenteur à l’employeur.

Ce dernier doit donner suite à cette demande dans les 15 jours suivants la réception de ce courrier en mentionnant la situation du salarié (autres saisies en cours…) et dans les 8 jours s’il y a des absences maladie ou changement de statut (passage à temps partiel …).

🛑 À défaut, l’employeur encourt une amende de 10 000€ et le paiement de dommages et intérêts.

Le salarié peut également céder volontairement une partie de son salaire à son créancier, on parle alors de cession. Pour ce faire le salarié doit faire une déclaration auprès du Greffe du tribunal de son lieu de résidence avec les pièces justificatives. Le greffe transmettra ensuite cette notification à l’employeur qui versera alors directement au cessionnaire le montant des sommes cédées, dans la limite de la fraction saisissable.

Si le salarié fait déjà l’objet d’une saisie, le greffe informera le cessionnaire pour lui indiquer qu’il est en concurrence occasionnant une nouvelle répartition des sommes saisies.

Alors l’employeur stoppe les versements convenus et les effectue à l’ordre du régisseur auprès du greffe du tribunal d’instance.

Si la saisie sur le salaire prend fin avant la cession, le greffe informe l’employeur afin qu’il reprenne les versements à faire directement au cessionnaire.

Les différentes formalités

La cession

Pour la cession, c’est le salarié qui complète une déclaration auprès du greffe du tribunal d’instance de son domicile.

En suivant, le créancier reçoit une copie de la déclaration et l’employeur reçoit quant à lui une notification afin de pouvoir procéder à la retenue sur le bulletin de paie du salarié.

La saisie sur le salaire

Pour la saisie sur le salaire, c’est le créancier qui fait une demande au greffe du tribunal d’instance du domicile du salarié.

Dans un premier temps, une conciliation organisée par un juge sera proposée entre le débiteur et le créancier.

🛑 En cas de non-conciliation, la procédure de saisie débute et l’employeur sera informé par courrier de la somme due afin de procéder à la retenue sur le bulletin de paie du salarié.

Les retenues prioritaires

Certaines sommes sont prioritaires sur les autres :

- La pension alimentaire ;

- Les dettes fiscales.

L’employeur qui aura été informé par voie d’huissier ou courrier du Trésor public devra saisir les sommes mentionnées sur le bulletin de paie avant tout autres dettes en cours ou à venir.

Une fois la dette soldée, l’employeur reçoit un courrier stipulant la mainlevée en cas d’accord intervenu entre les parties ou courrier indiquant l’extinction de celle-ci.

La saisie sur le bulletin de paie

La fraction cessible ou saisissable est calculée en fonction de la rémunération nette du salarié et de sa composition familiale.

Ce barème est prévu par l’article R.3252-4 du Code du travail.

Les seuils sont majorés de 124,17€ par mois par personne à charge sur présentation d’un justificatif (livret de famille…)

Les personnes qui sont considérées comme étant à charge sont :

- Le conjoint (Pacs inclus) dont les ressources sont inférieures au RSA (565,34€ au 1er janvier 2022 pour une personne seule) Art. L262-2 du Code de l’action sociale et des familles.

- Les enfants pour lesquels le salarié perçoit des prestations familiales ou pour qui il paie une pension alimentaire.

- L’ascendant dont les ressources sont inférieures au RSA et qui réside avec le salarié.

Barème sans personne à charge, en vigueur pour le 1er janvier 2022

| Tranches | Rémunération Annuelle | Rémunération mensuelle | Fraction saisissable | Montant saisissable (par mois) |

|---|---|---|---|---|

| 1 | Jusqu’à 3 940 € | Jusqu’à 328.33 € | 1/20e [5%] | 16.42 € |

| 2 | Entre 3 940 € et jusqu’à 7 690 € | Entre 328.33 € et jusqu’à 640.83 € | 1/10e [10%] | 47.67 € |

| 3 | Entre 7 690 € et jusqu’à 11 460 € | Entre 640.83 € et jusqu’à 955.00 € | 1/5e [20%] | 110.50 € |

| 4 | Entre 11 460 € et jusqu’à 15 200 € | Entre 955.00 € et jusqu’à 1 266.67 € | 1/4 [25%] | 188.42 € |

| 5 | Entre 15 200 € et jusqu’à 18 950 € | Entre 1 266.67 € et jusqu’à 1 579.17 € | 1/3 [33%] | 292.59 € |

| 6 | Entre 18 950 € et jusqu’à 22 770 € | Entre 1 579.17 € et jusqu’à 1 897.50 € | 2/3 [66%] | 504.81 € |

| 7 | Au-delà de 22 770 € | Au-delà de 1897.50 € | 100 % | 504.81 € + totalité supérieur à 1897.50 € |

Ce barème fractionne la rémunération en tranches. A chaque tranche correspond une fraction saisissable. Ces retenues s’additionnent. La dernière colonne indique les fractions cumulées de chaque tranche. Ainsi le montant mensuel saisissable de la deuxième ligne (47,67 €) s’obtient en additionnant le montant de la première ligne (16,42 €) et le 1/10e de la fraction du salaire mensuel comprise entre 328,33 € et 640,83 € soit : (640,83 – 328,33) x 1/10 = 31,25 €.

Sommes cessibles ou saisissables en parties

Il s’agit du montant maximum calculé sur le salaire net en fonction du barème défini par la loi, présenté ci-dessus.

On prendra en considération, pour le calcul de la part saisissable :

- Le salaire inclus les majorations pour heures supplémentaires ;

- Les primes et accessoires de salaire versés en contrepartie du travail ;

- Les avantages en nature ;

- Les indemnités de congés payés ;

- Les indemnités versées au titre des absences maladie ou maternité ;

- L’indemnité due au titre d’une clause de non-concurrence ;

- Les indemnités compensatrices de préavis ;

- L’indemnité de précarité.

Exemple sur le bulletin de salaire

🔎 Exemple : Un salarié pour lequel l’employeur a reçu une saisie à tiers détenteur d’un montant de 20691 €

| Net Imposable | 1547.14 | |

| Rémunération Nette Fiscale | 1547.14 | |

| PRS AUBE | -286.13 | -286.13 |

| Net à payer avant impôt sur le revenu | 1261.01 | 1261.01 |

Sommes cessibles ou saisissables en totalité

Il existe des sommes qui pourront être cessibles ou saisissables en totalité, à savoir :

- Les indemnités versées suite à une rupture du contrat de travail (indemnité conventionnelle ou légale de licenciement, indemnité de rupture conventionnelle…) ;

- Les sommes versées dans le cadre de l’intéressement et de la participation.

Le barème de saisie est calculé sur la rémunération nette du salarié ; ces sommes étant versées nettes de charges en sus de la rémunération habituelle elles entrent dans le salaire à prendre en considération pour déterminer la quotité saisissable.

Sommes incessibles ou insaisissables

Les remboursements au titre des frais professionnels et certaines indemnités pour charge de famille ne pourront pas faire l’objet d’une cession ou d’une saisie sur salaire.

D’autre part, il existe une fraction absolument insaisissable qui correspond au montant du revenu de solidarité active (RSA) qui est de 565,34 € en 2022 pour une personne seule (Code du travail, article L3252-3). On parle également du solde bancaire insaisissable (SBI).

Vous connaissez désormais, les différents modes de retenues sur salaire et pouvez-vous expliquer à votre salarié comment cela va se passer.

N’oubliez pas de demander à l’embauche la composition familiale de votre salarié cela ayant une importance capitale dans le calcul du montant pouvant être retenu.

Nos équipes sont à votre disposition, pour toute question complémentaire.