Mis à jour le : 30 septembre 2025

Votre salarié est en CDI et vous fait part de sa demande de rupture conventionnelle à laquelle vous donnez une suite favorable. Vous devrez verser une indemnité de rupture conventionnelle à votre salarié.

Dans le cadre d’une rupture conventionnelle, le régime social et fiscal sera différent en fonction de la situation de votre salarié :

- Il est en CDI et ne peut pas prendre sa retraite

- Il est en CDI et ne peut pas prendre sa retraite et il a moins de 8 mois d’ancienneté

- Il est en CDI et remplit les conditions pour liquider ses droits à la retraite

GRH & AUDIT vous détaille les différentes situations que vous pouvez rencontrer afin de provisionner au mieux les futures sommes à payer.

1. Définition de l’Indemnité de rupture conventionnelle

Dans le cas où le contrat de travail est résilié via une rupture conventionnelle, le salarié doit obtenir une « indemnité spécifique de rupture conventionnelle », dont le montant peut être négocié avec l’employeur, et ne doit pas être inférieur au montant de l’indemnité légale de licenciement.

2. Le salarié ne peut pas prendre sa retraite

Part imposable sans départ à la retraite

L’indemnité sera exonérée d’impôts sur le revenu, dans la limite du montant le plus élevé entre :

- Le double de la rémunération annuelle brute perçue par le salarié au cours de l’année civile précédant la rupture du contrat de travail, dans la limite de 6 fois le plafond annuel de la sécurité sociale (PASS) ;

- La moitié du montant total des indemnités versées (hors éléments de salaire), si ce seuil est supérieur ;

- Le montant de l’indemnité légale ou conventionnelle de licenciement.

Part exclue de l’assiette des cotisations de sécurité sociale

L’indemnité de rupture conventionnelle sera exonérée de cotisations sociales :

- Sur la part non imposable

- Et dans la limite de 2 fois le plafond annuel de la sécurité sociale (PASS).

L’indemnité est intégralement soumise à cotisations sociales dès lors que le montant est supérieur à 10 fois le PASS.

L’indemnité de rupture conventionnelle sera soumise au forfait social de 30% pour la partie exclue de cotisations sociales.

La part exclue de l’assiette de CSG et CRDS

L’indemnité de rupture conventionnelle sera exonérée de CSG et CRDS dans la limite du moins élevé des deux montants suivants :

- Le montant de l’indemnité légale ou conventionnelle de licenciement ;

- Le montant exclu de l’assiette des cotisations sociales dans la limite de 2 fois le PASS.

Les sommes dépassant ces limites seront soumises à la CSG et la CRDS en totalité.

📝 À noter : si vous versez une indemnité supérieure à l’indemnité légale ou conventionnelle, les (indemnité supra-légale), le montant excédentaire sera réintégré dans l’assiette de CSG/CRDS.

L’indemnité est intégralement soumise à CSG et CRDS dès lors que le montant est supérieur à 10 fois le plafond annuel de la sécurité sociale (PASS).

Si le montant de l’indemnité de rupture conventionnelle n’excède pas le minimum légal ou conventionnel, celle-ci sera totalement exonérée de cotisations sociales et fiscales.

En d’autres termes, elle sera versée nette de charges et non imposable. Seul le forfait social à 20% sera à la charge de l’employeur.

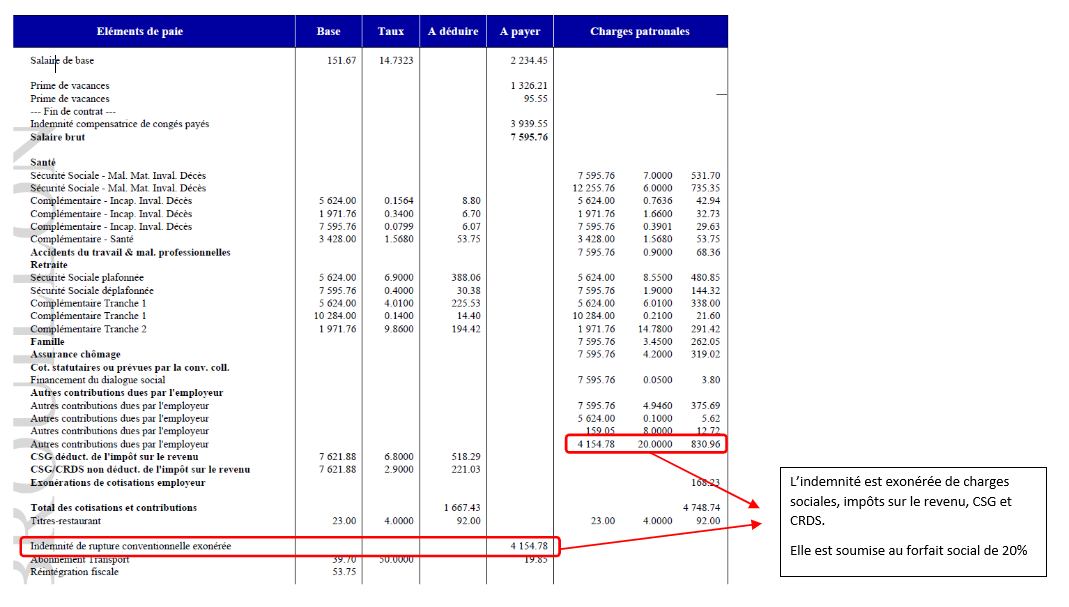

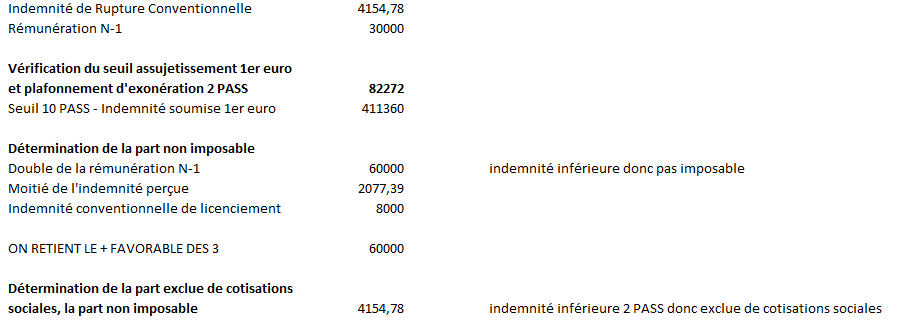

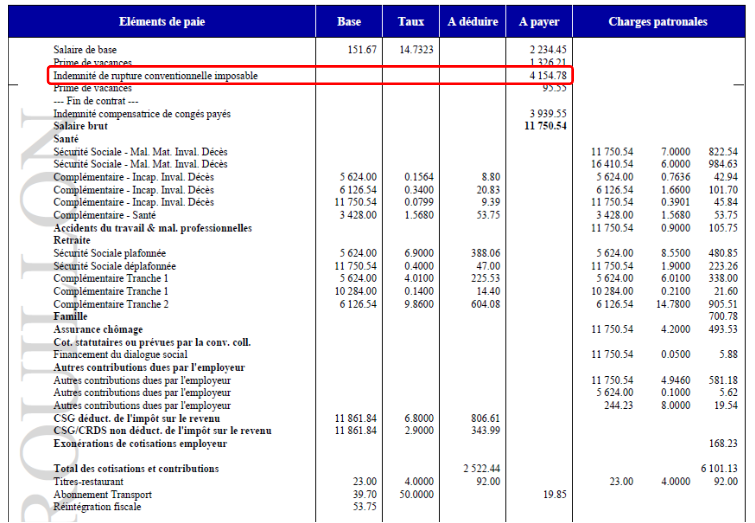

🔎 Exemple : l’indemnité est de 4 154,78€

Explications

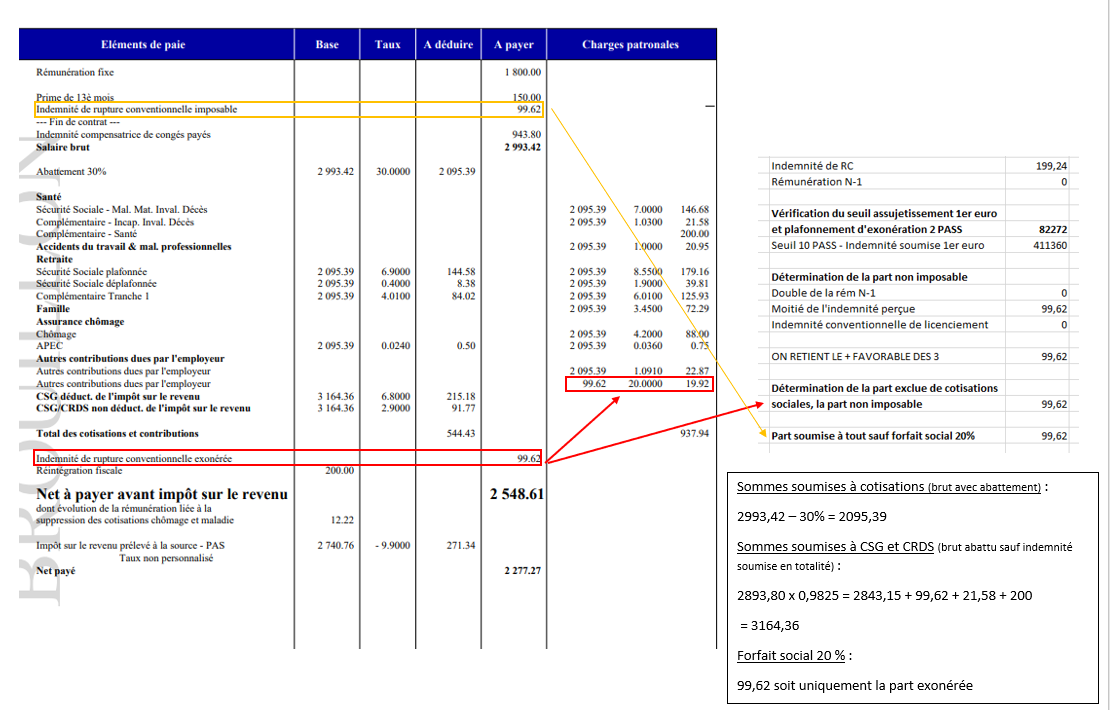

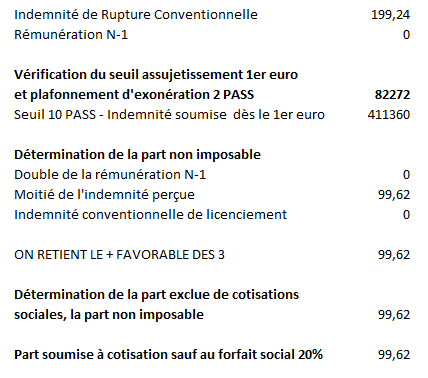

3. Indemnité de rupture conventionnelle ancienneté inférieure à 8 mois

🛑 Attention : sous réserve que le salarié ne puisse pas liquider ses droits à la retraite

Part imposable pour les moins de 8 mois d’ancienneté

L’indemnité sera exonérée à hauteur du montant le plus élevé entre :

- Le double de la rémunération annuelle brute perçue par le salarié au cours de l’année civile précédant la rupture du contrat de travail, dans la limite de 6 fois le plafond annuel de la sécurité sociale (PASS) ;

- De la moitié du montant total des indemnités versée, si ce seuil est supérieur et dans la limite de 6 fois le plafond annuel de la sécurité sociale (PASS) ;

- Du montant de l’indemnité de licenciement prévue par la CCN.

Part exclue de l’assiette des cotisations de sécurité sociale

L’indemnité de rupture conventionnelle sera exonérée de cotisations sur la part non imposable et dans la limite de 2 fois le plafond annuel de la sécurité sociale (PASS).

Le cas échéant, la fraction excédant les limites d’exonération ou 2 fois le plafond annuel de la sécurité sociale (PASS) est soumise à cotisations sociales.

L’indemnité sera intégralement soumise à cotisations sociales dès lors que le montant est supérieur à 10 fois le plafond annuel de la sécurité sociale (PASS).

La part exclue de l’assiette de CSG et CRDS

L’indemnité de rupture conventionnelle sera exonérée de CSG et CRDS dans la limite du moins élevé des deux montants suivants :

- Montant de l’indemnité légale ou conventionnelle de licenciement ;

- Le montant exclu de l’assiette des cotisations sociales dans la limite de 2 fois le PASS.

La fraction excédant ces limites sera soumise à la CSG et CRDS, sans application de l’abattement forfaitaire pour frais professionnels.

Si l’indemnité est supérieure à 10 fois le PASS, elle sera soumise en totalité à la CSG et CRDS.

Détails des calculs à effectuer sur le bulletin de salaire :

Explications du calcul de l’indemnité de rupture conventionnelle :

4. Le salarié peut faire liquider ses droits à la retraite

On entend par liquidation à la retraite, le fait de percevoir des allocations au titre du régime général, à taux plein ou non, sans tenir compte des retraites complémentaires acquises.

Part imposable si départ en retraite

L’indemnité sera intégralement soumise à l’impôt sur le revenu.

Circulaire N°DSS/DGPD/SD5B/2009/210 du 10 juillet 2009

Part exclue de l’assiette des cotisations de sécurité sociale

L’indemnité étant imposable dès le 1er euro, elle est donc soumise aux cotisations sociales dans son intégralité.

En conséquence, elle est exonérée du forfait social de 20%.

La part exclue de l’assiette de CSG et CRDS

De la même manière que cette indemnité sera imposable et soumise à cotisations sociales pour son montant total, elle sera également soumise à la CSG et CRDS.

Désormais vous avez toutes les informations sur le régime social et fiscal applicable pour les indemnités de rupture conventionnelle suivant la situation de votre salarié.

Notre service juridique et votre gestionnaire de paie sont à votre disposition pour le calcul des indemnités et la mise en place de la procédure de rupture conventionnelle.