Mis à jour le : 30 septembre 2025

Vous êtes dirigeant d’une société qui compte moins de 50 salariés et vous aimeriez récompenser et motiver vos salariés. Mais vous ne savez pas comment ?

Sachez qu’il existe divers compléments de rémunération, comme les chèques-vacances par exemple.

Véritables outils de fidélisation, les chèques-vacances constituent un accessoire de salaire souvent très apprécié par les salariés. De plus, et sous certaines conditions, la participation de l’employeur peut être exonérée de cotisations sociales.

Alors, cela vous intéresse ? GRH & Audit vous dit tout ce que vous devez savoir sur les chèques-vacances dans les TPE-PME. Suivez le guide !

Qu’est-ce que les chèques-vacances ?

Les chèques-vacances sont des titres de paiement qui permettent aux salariés de régler les dépenses liées à leurs vacances, comme l’hébergement, les repas et les activités de loisirs.

Ils prennent la forme de coupures physiques de 10, 20, 25 ou 50€ et sont utilisables en France et sur le territoire de l’Union Européenne.

A noter : les chèques-vacances peuvent être dématérialisés. Il s’agit alors de e-chèques-vacances, d’une valeur de 60€, utilisables uniquement sur internet.

Les chèques-vacances sont valables jusqu’au 31 décembre de la deuxième année civile suivant la date d’émission.

A titre d’exemple, les chèques-vacances émis en 2021 sont valables jusqu’au 31 décembre 2023.

Qui peut en bénéficier ?

Tous les salariés peuvent acquérir des chèques-vacances quel que soit :

- leur rémunération ou leurs ressources ;

- leur type de contrat (CDD ou CDI).

Les chefs d’entreprises de moins de 50 salariés peuvent également acquérir des chèques-vacances (C.tourisme, art L.411-1).

A noter : les chèques-vacances sont nominatifs. Toutefois, ils peuvent être utilisés par les ayants-droits du salarié, à savoir :

- son conjoint, concubin, partenaire lié par un Pacs ;

- ses enfants ;

- les personnes à sa charge.

Comment mettre en place les chèques-vacances ?

Attribuer des chèques-vacances est purement facultatif. Vous avez donc le choix, en votre qualité d’employeur, de les mettre en place ou non.

Les salariés sont également libres d’en profiter ou non.

Si vous souhaitez mettre en place ces titres, il vous faudra rédiger un document informant les salariés sur :

- les modalités d’attribution des titres ;

- le montant de la contribution employeur.

Attention : ceux-ci doivent être déterminés sur la base de critères non discriminants.

Ce document prend la forme :

- soit d’un accord d’entreprise ;

- soit d’une décision unilatérale de l’employeur soumise à l’ensemble des salariés.

Ce document est indispensable. A défaut, vous ne pourrez pas bénéficier des exonérations sociales.

Vous devrez également vous adresser à l’Agence Nationale des Chèques-Vacances (ANCV) afin de vous procurer les titres.

A noter : vérifiez votre convention collective. Un accord de branche peut prévoir les modalités de mise en œuvre des chèques-vacances.

Quelle est la contribution de l’employeur ?

L’attribution de chèques-vacances implique obligatoirement une contribution de la part de l’employeur et une participation du bénéficiaire.

Ainsi, en tant qu’employeur, votre contribution sera au maximum de :

- 80 % du montant des chèques-vacances si la rémunération brute du salarié (*) est inférieure au plafond mensuel de la sécurité sociale (PMSS), soit 3428€ pour 2021 ;

- 50 % si la rémunération (*) est supérieure au PMSS.

Toutefois, ces montants sont des maximas en-dessous desquels vous êtes libre de fixer votre participation.

A noter : ces pourcentages sont majorés de 5 % par enfant à charge et de 10 % par enfant handicapé, titulaire de la carte d’invalidité ou de la carte « priorité pour personne handicapée », dans la limite de 15 %.

(*) Il faut souligner que la rémunération prise en compte est la rémunération moyenne du bénéficiaire sur les 3 mois précédant l’attribution.

A savoir : les chèques-vacances ont été créés afin de permettre aux salariés, ayant les rémunérations les plus faibles, de pouvoir partir en vacances. Ainsi votre participation devra être plus importante pour les salariés dont les rémunérations sont les plus faibles.

Dans cet esprit, vous pourriez fixer votre contribution comme suit :

- 80 % du montant des chèques-vacances si la rémunération brute du salarié est inférieure ou égale à 2000€ ;

- 65% si la rémunération brute du salarié est comprise entre 2000,01€ et 3428€ ;

- 50% si la rémunération du salarié est supérieure à 3428€.

A noter : la contribution employeur pour un salarié, ayant 3 enfants à charge, et qui perçoit 2000€ pourrait être de 95%.

Important : la contribution de l’employeur ne doit pas se substituer à un élément de rémunération.

Quelles sont les conditions d’exonération ?

Votre contribution aux chèques-vacances sera exonérée de cotisations sociales si vous respectez les 6 conditions cumulatives suivantes, à savoir le respect :

- du formalisme de mise en place des chèques-vacances ;

- de la participation employeur plus importante pour les salariés dont les rémunérations sont les plus faibles ;

- du principe de non-substitution ;

- des maximas de contribution ;

- du plafond individuel de la contribution employeur. Ce plafond est fixé à 30 % du Smic brut mensuel. Pour 2021, cette limite est donc de 460€ par an et par salarié ;

- du plafond annuel global de la contribution employeur. Ce plafond est fixé à 50% du Smic brut mensuel x le nombre de salariés.

Par exemple, si votre entreprise compte 10 salariés, le plafond annuel global qui vous est applicable pour 2021 est de 1554,62€x50%x10 = 7773,09€.

Le non-respect d’une seule de ces conditions entrainera un redressement en cas de contrôle.

Attention : ces conditions d’exonération diffèrent si le Comité social et économique finance en tout ou partie les chèques-vacances. Contactez-nous.

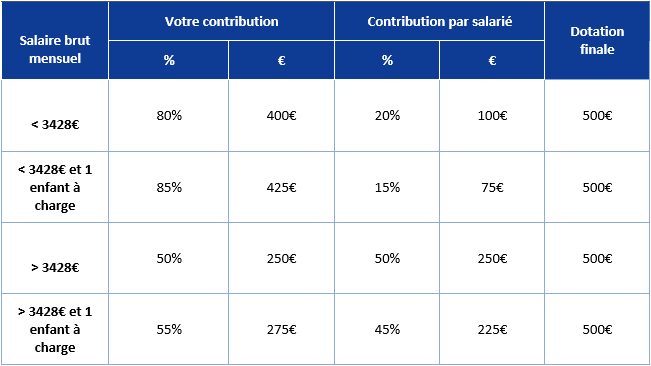

Exemple

Afin de mieux comprendre le fonctionnement des chèques-vacances, illustrons par un exemple.

Vous êtes un chef d’entreprise d’une TPE-PME de 11 salariés.

Dans cette hypothèse, 7 de vos salariés ont une rémunération mensuelle brute inférieure au PMSS. Et les 4 autres ont une rémunération mensuelle brute supérieure à ce plafond.

Vous mettez en place des chèques-vacances :

- pour une valeur totale de 500€ par salarié ;

- avec une participation employeur maximum.

Ainsi, dans cette situation, votre participation sera :

Etes-vous exonéré de cotisations sociales ?

Oui, si toutes les conditions de mise en place préalables sont respectées.

En effet, les plafonds applicables sont de :

- Plafond de contribution = 460€ par salarié,

- Plafond annuel global = 1554,62 x 50% x 11 = 8850,41€

Vous respectez le plafond individuel de la contribution employeur.

De plus, le plafond global de votre contribution s’élève à (7 x 400€) + (4 x 250€) = 3800€. Ainsi, vous respectez le plafond global de la contribution employeur.

A noter : si tous vos salariés ont un enfant à charge, vous respectez quand même le plafond global. En effet, dans ce cas de figure, votre contribution s’élève à (7 x 425) + (4 x 275) = 4075€.

Désormais convaincu par la mise en place des chèques-vacances au sein de votre entreprise ? Contactez nos experts, ils vous accompagneront dans vos démarches.