Mis à jour le : 18 mars 2026

Publiée au Journal Officiel depuis le 17 août 2022, l’article 1 de la loi portant mesures d’urgence pour la protection du pouvoir d’achat instaure la prime de partage de la valeur (PPV).

Une seconde loi en date du 29 novembre 2023 détaille également les nouvelles modalités de versement et les conditions d’application de cette prime « Macron ».

Vous souhaitez améliorer le pouvoir d’achat de vos salariés en leur versant une prime ? Exonérée de toutes cotisations sociales et d’impôt sur le revenu la PPV est idéal.

La PPV : c’est quoi ?

Le versement de la prime « PPV » est possible depuis le 1er juillet 2022 par l’ensemble des employeurs de droit privé, y compris les travailleurs indépendants (artisans, commerçants, exploitants agricoles, professions libérales).

Il s’agit d’un dispositif pérenne mais facultatif que les entreprises peuvent mettre en place chaque année ou non, à la discrétion de l’employeur.

Qui peut en bénéficier ?

Les bénéficiaires de la prime de partage de la valeur sont :

- Tous les salariés titulaires d’un contrat de travail (CDD, CDI, contrat d’apprentissage ou de professionnalisation) à la date de versement de la prime, du dépôt de l’accord ou de la signature de la décision unilatérale de l’employeur (DUE) actant le versement de cette prime,

- Les intérimaires mis à disposition de l’entreprise versant la prime.

Pour rappel, les stagiaires ne sont pas éligibles à la Prime de Partage de la Valeur.

Il est envisageable de verser la PPV aux mandataires sociaux sous certaines conditions.

Il est également possible d’exclure des salariés dont la rémunération est supérieure à un plafond. En effet, l’employeur peut choisir de ne verser la prime qu’aux salariés dont la rémunération est inférieure à un certain seuil. Cette spécificité doit être préalablement convenue dans l’acte juridique fixant les modalités de versement de la PPV.

Quel montant pouvez-vous verser ?

L’employeur peut librement fixer le montant de la PPV. Toutefois, le montant maximal de la prime exonérée de cotisations sociales est de 3 000 € par année civile. Ce montant peut être porté à 6 000 € si l’entreprise est dotée, à la date de versement de la PPV, ou a conclu, au titre du même exercice que celui du versement de la prime :

- Un accord d’intéressement si l’entreprise est soumise à l’obligation de mettre en place la participation.

OU

- Un accord d’intéressement ou un accord de participation (volontaire) pour les entreprises de moins de 50 salariés.

Moduler le montant de la prime PPV

Il est possible de moduler le montant de la prime PPV en fonction des critères suivants :

- La rémunération,

- La classification professionnelle,

- L’ancienneté dans l’entreprise,

- La durée de travail contractuelle,

- La présence effective sur l’année écoulée.

Le critère de la durée de présence effective, de la durée de travail contractuelle ou de la rémunération s’apprécient sur les 12 mois glissant précédant le versement de la prime. En revanche, le critère de l’ancienneté ou de la classification professionnelles sont appréciés au moment du versement de la prime.

Attention, les critères de modulation de la prime PPV ne doivent pas mener au versement de montants disproportionnés entre les salariés. En cas de contrôle par les services de l’URSSAF, si les montants versés sont disproportionnés et ne peuvent être justifiés par les critères de modulation, l’intégralité de la prime pourrait alors être soumise aux cotisations habituelles et ne feront plus l’objet des exonérations prévues pour la PPV.

Destinée à augmenter le pouvoir d’achat de ses bénéficiaires

La prime ne doit en aucun cas se substituer à aucun élément de rémunération (prime ou augmentation) prévu au contrat de travail, par convention, accord collectif ou par les usages en vigueur dans l’entreprise.

Quel formalisme pour mettre en place la prime au sein de l’entreprise ?

L’ensemble des dispositions relatives au versement de la prime doivent être prévus par :

- Un accord entreprise ou de groupe,

- Ou une décision unilatérale de l’employeur.

🚨 Attention 🚨

- Ces actes devront être portés à la connaissance de l’ensemble du personnel,

- Le CSE, s’il en existe un dans l’entreprise, devra être consulté préalablement à son application.

Quelles sont les fréquences de versement sur l’année ?

La prime peut désormais être octroyée 2 fois au cours d’une même année civile, dans la limite globale du plafond d’exonération. Le versement de la PPV peut être fractionné, en une ou plusieurs fois, dans la limite d’une fois par trimestre, au cours de l’année civile. Ces modalités doivent être définies dans l’accord ou la DUE qui institue la prime.

Cependant, la limite d’un versement par trimestre ne s’applique pas lorsqu’au cours d’un même trimestre ce sont 2 PPV distinctes qui génèrent 2 versements distincts.

Affectation de la PPV sur un plan d’épargne salariale ou un plan d’épargne retraite

Depuis le 1er juillet 2024, une nouvelle mesure permet d’affecter tout ou partie de la Prime de Partage de la Valeur (PPV) à un plan d’épargne salariale (PEE) ou un plan d’épargne retraite (PER). Cette possibilité, introduite par le décret n°2024-44 du 29 juin 2024, impose aux employeurs d’informer leurs salariés de cette option. Les salariés disposent ensuite d’un délai de 15 jours pour indiquer leur choix, précisant, le cas échéant, la fraction de la prime qu’ils souhaitent verser sur leur PEE ou PER.

En choisissant cette option, les bénéficiaires peuvent profiter d’un abondement de l’employeur tout en bénéficiant d’une exonération d’impôt sur le revenu pour la partie imposable de leur prime. Une mesure avantageuse qui renforce l’attractivité de l’épargne salariale tout en favorisant l’épargne à long terme.

Ce qui change depuis le 1er janvier 2025

Depuis le 1er janvier 2025, la prime de partage de la valeur (PPV) fait l’objet d’une évolution réglementaire importante. Si elle reste exonérée de cotisations sociales, dans les limites prévues par la loi, elle a désormais un impact indirect sur les charges patronales via la réduction générale des cotisations patronales (RGCP), plus connue sous le nom de réduction Fillon.

Intégration de la PPV dans le calcul de la réduction Fillon (RGCP)

Jusqu’au 31 décembre 2024, les montants versés au titre de la PPV étaient exclus de l’assiette de calcul de la réduction Fillon. Cela permettait à l’employeur de verser la prime sans remettre en cause l’allègement de charges sociales dont il bénéficiait sur les salaires les plus modestes.

Depuis le 1er janvier 2025, la donne a changé : la PPV est intégrée dans la rémunération brute prise en compte pour calculer la RGCP. En clair, cela signifie que :

- Le versement d’une PPV peut réduire le montant de la réduction Fillon,

- Et dans certains cas, la supprimer totalement, si la rémunération du salarié, PPV incluse, dépasse 1,6 fois le SMIC.

![]() Cette mesure touche en particulier les salariés rémunérés entre 1 et 1,6 SMIC, soit entre 1 801,84 € et 2 882,94 € bruts mensuels (sur la base du SMIC 2025).

Cette mesure touche en particulier les salariés rémunérés entre 1 et 1,6 SMIC, soit entre 1 801,84 € et 2 882,94 € bruts mensuels (sur la base du SMIC 2025).

Or, c’est précisément dans cette tranche que la réduction Fillon est la plus avantageuse. La perte potentielle pour l’employeur peut donc être significative.

Plus le salarié est proche du SMIC, plus le coefficient de réduction est élevé, et plus l’effet d’une PPV est pénalisant.

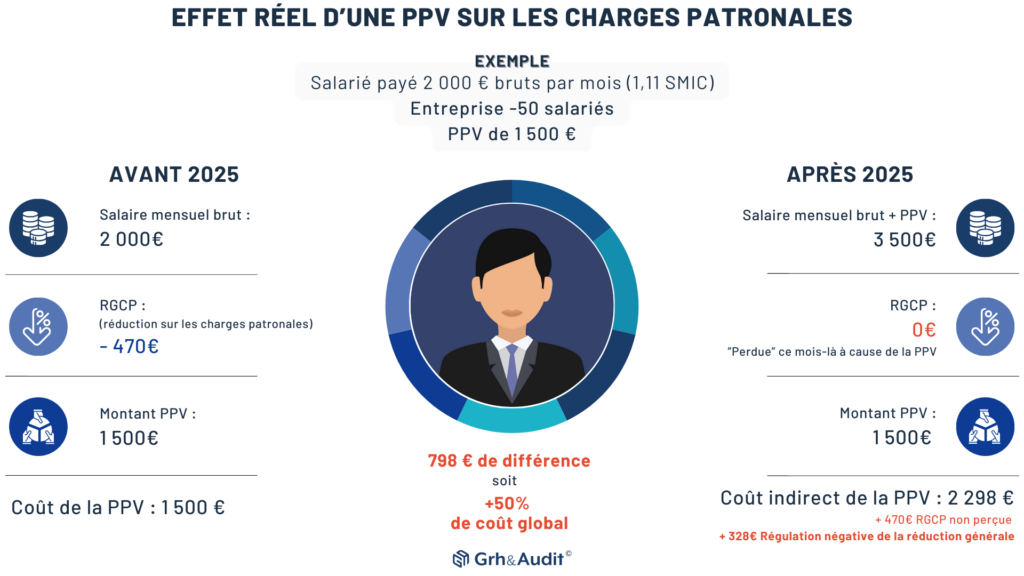

Exemple chiffré : l’effet réel d’une PPV sur les charges patronales

Prenons l’exemple d’un salarié payé 2 000 € bruts par mois, soit environ 1,11 SMIC.

L’entreprise, de moins de 50 salariés, lui verse une PPV de 1 500 € en avril 2025.

✅ Avant 2025 :

- La PPV était exclue du calcul de la réduction Fillon.

- L’employeur bénéficiait d’une réduction d’environ 470 € sur les cotisations patronales.

- La PPV n’engendrait aucun surcoût :

👉 Coût réel pour l’entreprise : 1 500 € (pas de charges, pas de perte de réduction).

❌ Depuis 2025 :

- La PPV s’ajoute au salaire, ce qui fait monter la rémunération mensuelle à 3 500 €.

- Le seuil des 1,6 SMIC est dépassé → réduction Fillon annulée.

- L’employeur perd 470 € de réduction, et subit une régularisation supplémentaire estimée à 328 € liée à l’effet annuel de la PPV sur la moyenne de rémunération.

👉 Coût total pour l’entreprise : 2 298 €

(1 500 € de PPV + 470 € de réduction Fillon perdue + 328 € de régularisation)

Même si la PPV reste exonérée de cotisations sociales, elle peut entraîner un surcoût indirect pour l’employeur suite à la réduction, annulation et régulation de la réduction Fillon. On observe de manière général 50 % de charges indirectes supplémentaire, comme le montre l’exemple ci-dessous.

Quel régime social et fiscal devra être appliqué ?

Attribuée dans les conditions et limites précédemment énoncées. La PPV versées aux salariés ouvre droit à exonération sociale, quelle que soit leur rémunération.

Pour les PPV versées à compter du 1er janvier 2024 :

Entreprises de – 50 salariés et salariés rémunérés moins de 3 fois le SMIC**

| Catégories des cotisations et impôts | Exonération des cotisations et impôts applicable à la PPV du 1ᵉʳ janvier 2024 au 31 décembre 2026 |

|---|---|

| Cotisations sociales | Exonération dans la limite de 3 000 € ou 6 000 € * |

| CSG / CRDS, taxe sur les salaires | Exonération dans la limite de 3 000 € ou 6 000 € * |

| Forfait social | Exonération |

| Impôt sur le revenu | Exonération dans la limite de 3 000 € et 6 000 € * |

Entreprises de + 50 salariés et/ou salariés rémunérés plus de 3 fois le SMIC**

| Catégories des cotisations et impôts | Exonération des cotisations et impôts applicable à la PPV du 1ᵉʳ janvier 2024 au 31 décembre 2026 |

|---|---|

| Cotisations sociales | Exonération dans la limite de 3 000 € ou 6 000 € * |

| CSG / CRDS, taxe sur les salaires | Assujettissement au premier euro |

| Forfait social |

|

| Impôt sur le revenu |

|

🛑 Ces primes exonérées d’impôt sur le revenu sont incluses dans le montant du revenu fiscal de référence du bénéficiaire, et donc prises en compte pour le calcul de la prime d’activité et pour l’attribution de certaines prestations sociales.

** Attention, la valeur annuelle du Salaire minimum de croissance doit être proratisée pour les salariés à temps partiel par rapport à la durée du travail contractuellement définie.

Pour les PPV versées à compter du 1er janvier 2027 :

Retrouvez un aperçu des exonérations prévues à partir du 1er janvier 2027 .

| Catégories des cotisations et impôts | Exonération des cotisations et impôts applicable à la PPV à partir du 1ᵉʳ janvier 2027 |

|---|---|

| Cotisations sociales | Exonération dans la limite de 3 000 € ou 6 000 € * |

| CSG / CRDS, taxe sur les salaires | Assujettissement au premier euro |

| Forfait social |

|

| Impôt sur le revenu |

|

FAQ

Mon salarié doit-il indiquer le versement de la PPV dans sa Déclaration CAF ?

La Prime de Partage de la Valeur (PPV) peut avoir un impact sur les prestations sociales des salariés, notamment sur la prime d’activité. Les salariés doivent inclure la PPV dans leur déclaration CAF, ce qui peut parfois réduire le montant de leurs aides sociales ou entraîner une perte d’éligibilité. En tant qu’employeur, il est important d’informer vos salariés de cette possible incidence afin qu’ils puissent anticiper d’éventuels ajustements. Une communication claire sur les implications fiscales et sociales de la prime peut renforcer la transparence et éviter les incompréhensions.

Quelles absences (arrêts maladie, congés, etc.) sont prises en compte dans l’évaluation du critère de modulation sur la présence effective ?

Les arrêts maladie ne sont pas considérés comme des périodes de présence effective, sauf s’ils sont explicitement assimilés à ce titre dans le document actant le versement de la prime. Par conséquent, ces périodes ne seront pas prises en compte dans le calcul de la Prime de Partage de la Valeur.

Certaines absences sont assimilées à de la présence effective sans pouvoir y déroger : les congés maternité, paternité, les congés d’adoption, les congés d’éducation parentale et de présence parentale.

En cas de versement fractionnés, les critères peuvent ils être modifiés entre les différents versement ?

Non, les critères de modulations sont arrêtés au moment du premier versement de la prime. Ainsi, le montant total de la prime par salarié est calculé au moment du premier versement ; c’est ce montant qui va être fractionné en plusieurs fois en cas de versement multiples.

Dois-je rédiger un acte juridique à chaque fois que je veux verser la PPV ?

Oui, un acte juridique doit être conclu à chaque versement de la prime (sauf si votre acte prévoit des versements fractionnés). Bien que le dispositif soit pérenne, nous vous conseillons de rédiger un acte à durée déterminée afin de pouvoir choisir chaque année lorsque vous décidez de la verser et sous quelles formes de modulations. Vous pouvez donc conclure jusqu’à 2 actes par année civile.

Je verse une prime fractionnée en 2 fois, un de mes salariés sort des effectifs entre le premier et le second versement, dois-je lui verser le second ?

Oui, le montant total de la prime à verser par salarié est calculé au moment du premier versement. Si un salarié sort des effectifs entre le premier et le second versement, il doit avoir reçu l’intégralité de la prime à laquelle il a le droit au moment de sa sortie.

Je verse une prime fractionnée en 2 fois, un nouveau salarié entre dans les effectifs entre le premier et le second versement, dois-je lui verser ?

Non, la liste des salariés bénéficiaires est arrêtée soit à la date de signature de l’acte juridique soit au moment du premier versement. Le salarié engagé a posteriori n’entre pas dans cette liste.

Peut-on verser la prime aux mandataires sociaux ?

Il y a deux cas de figure à différencier.

Si le mandataire est titulaire d’un contrat de travail, la prime doit lui être versée dans les mêmes conditions et avec les mêmes droits d’exonération que les autres salariés de l’entreprise.

Si le mandataire ne dispose pas d’un contrat de travail, le versement de la prime n’est pas obligatoire. Cependant si la prime lui est versée, elle n’ouvre pas droit aux exonérations prévues par la loi.

Quels montants sont considérés disproportionnés ?

La loi ne fixe pas de montants précis en matière de disproportion mais considère que le versement d’une prime de 2500 euros pour les salariés ayant une ancienneté d’au moins 10 ans et 50 euros pour les salariés ayant moins de 10 d’ancienneté sont des montants disproportionnés.

Puis-je exclure des salariés par le critère de modulation de la prime ?

Non, les critères de modulation ne doivent pas mener à l’exclusion d’un ou plusieurs salariés de l’obtention de la prime.

Chaque salarié doit recevoir une prime dont le montant peut être moduler sans atteindre un montant nul.

La loi autorise l’exclusion seulement en fixant un plafond de rémunération.

Ex : Les bénéficiaires de la prime PPV sont les salariés dont la rémunération brute annuelle est inférieure à 40 000 euros.

Les critères de modulation peuvent-ils être cumulés ?

Oui, vous pouvez cumulés la totalité des critères de modulation.