Mis à jour le : 30 septembre 2025

Véritable levier de motivation ou outil de fidélisation, l’avantage en nature constitue un élément de salaire à part entière. L’intérêt de tels avantages est bien réel pour les salariés et le coût financier indéniable pour l’entreprise puisque ces avantages sont soumis à l’impôt sur le revenu et aux cotisations sociales (ils doivent donc être évalués).

GRH & Audit vous dit tout ce que vous devez savoir.

L’avantage en nature c’est quoi ?

L’avantage en nature est un bien ou un service octroyé au salarié par l’employeur, gratuitement ou à un prix modique. Il constitue un élément du salaire et doit donc être soumis à cotisations sociales. Il doit apparaître sur une ligne spécifique du bulletin de paie.

Les différents avantages en nature

Les avantages en nature peuvent être des biens fournis à des fins personnelles au salarié, tels que :

- Un avantage en nature véhicule (voitures personnelles, professionnelles)

- Un avantage en nature logement

- Un avantage en nature repas

- Avantage en nature NTIC ( Nouvelles Technologies d’Information et de Communication) pour les téléphones portables, les ordinateurs et autres outils de communication

Outre les biens mentionnés ci-dessus, les avantages en nature peuvent également être constitués de :

- Habillement

- Produits fabriqués par l’entreprise

- Vente de produits fabriqués par l’entreprise avec un rabais supérieur à 30%

- Voyage hors motif professionnel

- Cadeaux excédant le barème Acoss

Certains avantages en nature résultent de prescriptions et/ou obligations mentionnées dans la convention collective ou issue d’une négociation individuelle entre l’employeur et le salarié.

Si cet avantage en nature fait suite à un accord collectif, un usage ou un engagement unilatéral de l’employeur, il doit être attribué à tous les salariés placés dans une situation identique (en vertu du principe de non-discrimination).

L’avantage en nature sur le bulletin de paie ?

L’avantage en nature est porté sur le bulletin de paie avec des lignes distinctes. Considéré comme un élément de rémunération, il est soumis aux cotisations sociales et donc ajouté au salaire brut.

Sur le plan fiscal, il est assujetti à l’impôt sur le revenu (CGI art.82). Il est inclus dans le salaire net fiscal afin d’être pris en compte dans les impôts sur le revenu du salarié.

💡 Informations : les avantages en nature sont pris en compte pour vérifier si le salarié perçoit le salaire minimum (SMIC).

L’avantage en nature et les heures supplémentaires

L’avantage en nature étant un élément de la rémunération, son montant doit être pris en compte pour le calcul du taux horaire sur lequel va s’appliquer la majoration au titre des heures supplémentaires.

✅ Exemple : Un salarié travaillant à 35h par semaine au SMIC (en janvier 2023) ; un avantage en nature évalué à 300€ et 8h supplémentaires avec une majoration à 25% sur la période concernée. Afin de calculer le taux horaire sur lequel il faut appliquer la majoration :

(1709,32 + 300)/151.67 = 13.24

13.24 x 125% = 16.56

Pour les dirigeants et mandataires sociaux

Au même titre que les salariés, les dirigeants ou mandataires sociaux de SARL ou SAS peuvent bénéficier des avantages en nature en complément de leur rémunération. Les gérants et les travailleurs non-salariés , tels que les gérants de SARL, doivent inscrire les avantages en nature dans leurs déclarations d’impôt sur les revenus professionnels. Ils évaluent ces avantages au réel, mais ils peuvent également utiliser la méthode forfaitaire si le dirigeant est affilié au régime général de la sécurité sociale. Par exemple : Les présidents de SAS (assimilé salarié, sans contrat de travail).

✅ Exemple : Évaluation au réel : le repas le moins cher de la carte du restaurant est de 9.50 € (non soumis à la TVA), le mandataire va avoir un avantage en nature de 9.50 € X le nombre de jours travaillés dans le mois.

Comment déclarer aux impôts les avantages en nature ?

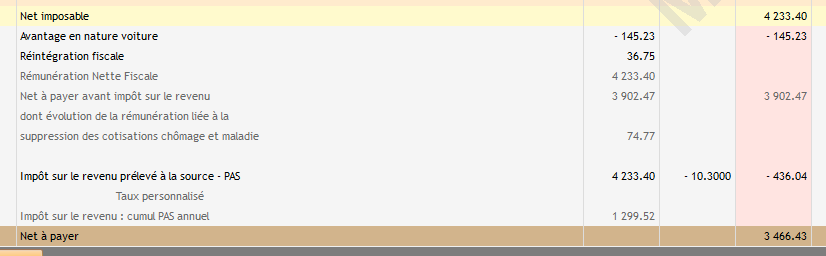

Pour déclarer aux impôts l’avantage en nature de votre voiture, il est important de savoir que cet avantage fait partie de la rémunération du salarié et doit donc être réintégré dans son net imposable, qui est indiqué sur son bulletin de paie. Ces informations sont transmises chaque mois via la Déclaration Sociale Nominative (DSN).

Lors de la déclaration annuelle d’imposition, il est recommandé de vérifier que le net imposable prérempli sur la feuille d’imposition correspond bien au net imposable indiqué sur le bulletin de paie de décembre de l’année précédente (N-1). Cela permet de s’assurer que tous les éléments de rémunération ont été correctement pris en compte et que la déclaration d’imposition est correcte.

Si vous avez fiscalement le statut de salarié, vous devez déclarer tous les avantages en nature accordés par votre employeur :

- Logement (sauf obligation de logement sur votre lieu de travail. Ex : fonctionnaire, gardien d’immeuble…)

- Repas (sauf dispositions particulières pour les salariés des HCR)

- Voiture et NTIC suivant méthode d’évaluation choisie (réelle ou forfaitaire)

🛑 Attention, sur les déclarations d’imposition, les avantages en nature sont intégrés dans les revenus préremplis.