Mis à jour le : 30 septembre 2025

Au cours du mois, les salariés peuvent vous demander une aide financière pour faire face à des difficultés.

Mais comment choisir ce qui s’adapte à votre situation : un acompte, une avance, un prêt ?

GRH & AUDIT vous détaille les solutions qui s’offrent à vous. Suivez le guide !

L’acompte

a. Définition

L’acompte consiste à verser au salarié une somme d’argent correspondant à une période de travail effectuée, mais avant l’échéance habituelle de la paie.

En d’autres termes, l’acompte est le paiement anticipé de tout ou partie du salaire dû pour le travail en cours.

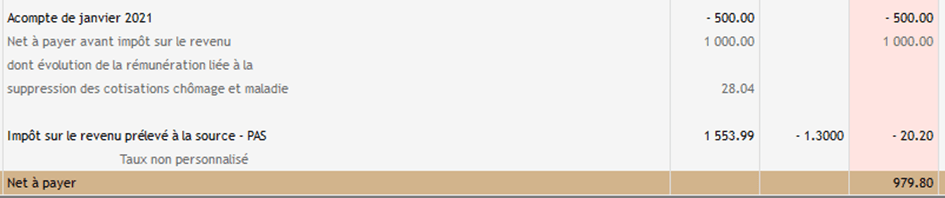

Exemple : un salarié perçoit un salaire net de 1500€ par mois. Toutefois, il vous demande 500€ le 15 du mois alors que vous versez habituellement son salaire le dernier jour du mois.

Ainsi, dès lors que votre salarié est mensualisé, vous ne pouvez pas refuser sa demande d’acompte ( C.trav.,art.L.3242-1).

b. Remboursement

La somme que vous versez au titre de l’acompte sera retenue sur le bulletin de salaire du mois considéré.

Exemple : vous versez un acompte de 500€ le 18 janvier 2021. Cet acompte sera retenu sur le mois de janvier 2021.

c. Formalités

La demande d’acompte est effectuée soit par le biais d’un document interne prévu à cet effet, soit par un courrier du salarié.

Dans tous les cas, la demande mentionne :

- le nom du salarié,

- la date de la demande,

- le montant de l’acompte,

- la signature des deux parties.

De plus, vous devrez fournir à votre salarié un reçu attestant du montant de l’acompte et de la date de versement.

L’avance sur salaire

a. Définition

A la différence de l’acompte, l’avance sur salaire consiste à verser au salarié une somme d’argent alors que la période de travail n’a pas encore été réalisée.

Exemple : votre salarié vous demande de lui verser 2/3 de son salaire avant le 15 du mois.

A noter que vous êtes libre, en votre qualité d’employeur, d’accepter ou non cette demande.

Nous vous conseillons de verser l’avance sur salaire par virement bancaire ou par chèque.

b. Remboursement

Contrairement à l’acompte, le remboursement de l’avance sur salaire ne se déduit pas entièrement sur le bulletin de salaire du mois considéré.

En effet, vous et votre salarié pouvez prévoir les modalités de remboursement de l’avance sur salaire. Cependant, la retenue mensuelle ne pourra excéder 10% du salaire net du salarié. Toutefois, le salarié peut effectuer des versements volontaires supérieurs s’il le souhaite.

Ces retenues ont lieu sur tous les bulletins du salarié, jusqu’à épuisement de l’avance.

Ainsi, si votre salarié perçoit un salaire net mensuel de 2000€, seulement 200€ au maximum seront retenus sur le bulletin de salaire. Par conséquent, si ce salarié vous demande une avance de 2000€, il remboursera cette avance sur salaire en 10 mois.

c. Formalités

Afin d’encadrer cette avance sur salaire, nous vous conseillons d’établir un document indiquant :

- la somme avancée,

- la date de versement,

- l’échéancier de remboursement.

En cas de rupture du contrat de travail, votre salarié reste redevable du solde de l’avance qui lui a été accordée. Il est important de noter que la limite de 10 % ne joue que sur les salaires. Elle ne s’applique pas sur les indemnités (licenciement, rupture conventionnelle, …), ni sur les sommes ayant la nature de dommages et intérêts. Par conséquent, l’employeur peut intégralement se rembourser sur ces sommes.

Par exemple, en cas de versement d’une indemnité dans le cadre d’une rupture conventionnelle, l’employeur pourra retenir le montant de l’avance sur salaire restant due par le salarié, sans être restreint par la limite de 10%.

Le prêt

a. Définition

Vous ne pouvez accorder un prêt à un salarié qu’à titre exceptionnel et pour des motifs d’ordre social. A titre d’exemple, vous pouvez prêter une somme à un salarié pour faire face à une maladie, un décès, un accident. C’est-à-dire des événements qui peuvent avoir des répercussions sur les conditions de travail.

Toutefois, si vous accordez un prêt à votre salarié, le montant doit rester proportionné aux moyens dont dispose l’entreprise.

Aussi, vous pouvez appliquer, ou non, un taux d’intérêt.

Attention : si le prêt est consenti avec intérêts, le taux d’intérêt choisi ne peut pas dépasser le taux d’usure publié au Journal officiel.

Il est à noter que toute somme supérieure à 5000 € doit être déclarée aux services fiscaux.

Ainsi lorsque :

- le prêt est consenti pour un montant égal ou supérieur à 5000 €, le salarié doit le déclarer à l’administration fiscale via l’imprimé fiscal 2062, à joindre à la déclaration de revenus,

- plusieurs prêts sont consentis pour des montants à chaque fois inférieurs à 5000 € mais dont les sommes cumulées donnent un résultat égal ou supérieur à 5000 €, c’est l’employeur qui doit déclarer les sommes prêtées à l’administration fiscale via l’imprimé 2062 à déposer auprès des services fiscaux avant le 15 février.

b. Remboursement

Le salarié rembourse son employeur par chèque ou virement bancaire. Contrairement à l’avance, vous ne pouvez pas effectuer une retenue mensuelle sur le bulletin de salaire de votre salarié. En effet, la dette du salarié n’a pas pour origine le contrat de travail mais le contrat de prêt.

Ainsi, en cas de rupture du contrat de travail, à défaut d’accord express entre les parties, cette rupture n’entraîne pas l’exigibilité du prêt. Il ne sera donc pas possible de solder le restant dû en effectuant une déduction sur le solde de tout compte (Cour de cassation du 5 juin 2019).

Votre salarié devient alors un débiteur de droit commun tenu par l’échéancier prévu dans le contrat de prêt.

A noter : si le salarié ne rembourse pas le prêt, l’employeur peut saisir les juges de droit commun pour contraindre son débiteur à rembourser sa dette.

c. Formalités

Comme vous l’aurez compris, dans le cadre d’un prêt octroyé à un salarié, la rédaction d’un contrat de prêt est fortement conseillée.

En effet, nous vous invitons, dans tous les cas, à rédiger un contrat de prêt afin d’éviter d’éventuels litiges. Cela permet également de prouver qu’il s’agit bien d’un prêt consenti, et non d’un don ou d’une somme payée en contrepartie du travail du salarié. Cela permet également d’éviter une requalification du prêt en avance sur salaire.

Le contrat de prêt fixe un début et une fin à celui-ci. En tout état de cause, le contrat de prêt doit mentionner :

- l’objet du prêt,

- le montant de la somme prêtée,

- la durée du prêt,

- le montant des échéances,

- les modalités de remboursement,

- le taux d’intérêt (le cas échéant),

- le tableau d’amortissement,

- les conditions de remboursement anticipé,

- l’impact de la rupture du contrat de travail sur le remboursement du prêt.

Attention, un contrat de prêt est obligatoire dès lors que :

- la somme dépasse 1500 € et qu’il n’y a pas de taux d’intérêt,

- le taux d’intérêt est différent du taux légal prévu par la Banque de France.

A noter : le prêt doit être stipulé remboursable en totalité pour être exonéré de cotisations sociales. A défaut, il constitue alors un avantage en espèces soumis à cotisations.

Vous voilà désormais au fait des différentes possibilités pour aider financièrement vos salariés !

Le cabinet GRH & Audit se tient à votre disposition pour la rédaction de vos actes juridiques. N’hésitez pas à nous contacter.