Mis à jour le : 20 février 2025

Vous avez entendu parler du compte épargne-temps (CET) mais cette notion reste floue ?

Le compte épargne-temps permet à un salarié d’épargner des jours de congés ou de repos non pris ou des rémunérations diverses.

Mais comment fonctionne-t-il ? Et surtout, comment l’utiliser ?

Nos experts répondent à vos questions.

1. Définition du compte épargne temps

Le CET est un compte qui permet au salarié d’accumuler des droits à congé rémunéré ou de bénéficier d’une rémunération. Cette dernière peut être immédiate ou différée. Pour se faire, le salarié affecte sur le CET des périodes de repos non prises ou de la rémunération. Le compte épargne-temps ne génère donc pas les congés payés, cela permet de générer un complément de revenus ou d’envisager une retraite anticipée, un congé sans solde, etc.

2. Le compte épargne temps, est-il obligatoire ?

La mise en place du compte épargne-temps n’est pas obligatoire mais est facultative. En d’autres termes, il appartient à l’employeur de décider de sa mise en place.

Cette dernière nécessite un accord de branche ou d’entreprise.

Attention, pour être applicable, l’accord mettant en place le CET doit contenir certaines clauses obligatoires, à savoir :

- les conditions et limites de l’alimentation du CET en temps ou en argent ;

- les modalités de gestion du CET ;

- les conditions d’utilisation et de liquidation du CET ;

- les conditions de transfert des droits d’un employeur à un autre.

Important : Vous devez soigneusement préparer les négociations En effet, une fois l’accord signé, le fonctionnement du CET ne peut plus être modifié unilatéralement.

Il est également à noter que le salarié peut accepter ou refuser le CET.

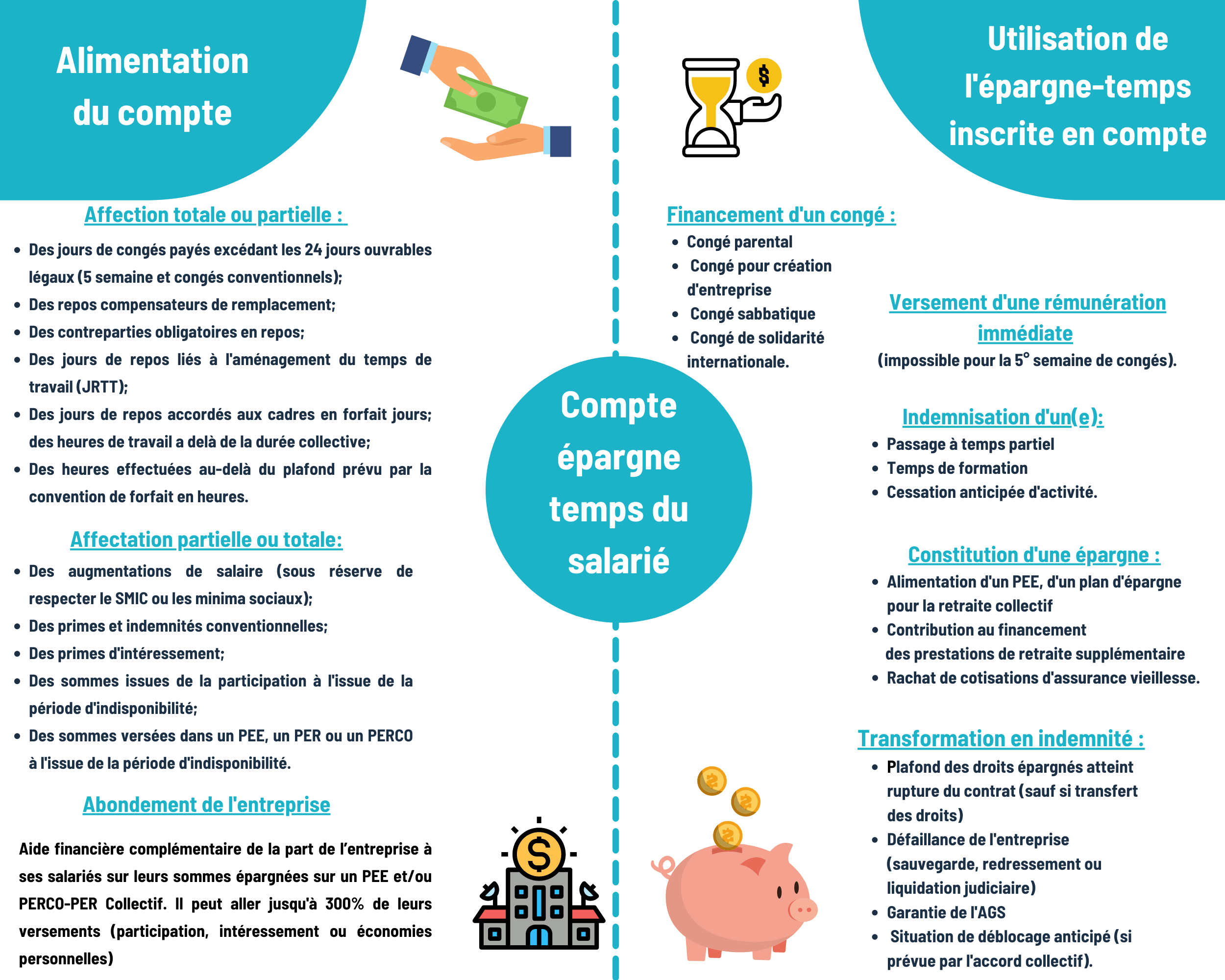

3. Alimentation du CET

Le salarié peut alimenter son compte épargne temps en temps ou en argent.

En temps

Le salarié peut affecter sur son CET différents temps de congés ou de repos, et notamment des :

- jours de repos accordés aux cadres et salariés soumis à un forfait annuel en jours ;

- jours de congés supplémentaires pour fractionnement ;

- heures de repos acquises au titre des heures supplémentaires, qu’il s’agisse du repos compensateur de remplacement ou de la contrepartie obligatoire en repos ;

- jours de congés conventionnels,

- jours de RTT

- Etc. …

Important : s’agissant des congés payés annuels, le salarié pourra uniquement épargner les jours acquis au titre de la 5ème semaine. En effet, pour des raisons de protection de la santé et de la sécurité du salarié, les congés payés prévus par la loi ne peuvent être stockés sur un CET.

Aussi, l’accord collectif mettant en place le CET peut autoriser l’employeur à y affecter les heures accomplies au-delà de la durée collective de travail pratiquée dans l’entreprise.

En argent

Aussi, le salarié peut placer sur son CET des (liste non exhaustive):

- majorations de salaire liées aux heures supplémentaires ou complémentaires,

- augmentations ou compléments du salaire de base,

- sommes perçues au titre de l’intéressement

- sommes issues de la participation et du plan d’épargne,

- primes et indemnités conventionnelles.

4. Fonctionnement du CET

En pratique, chaque salarié possède un compte individuel qui fonctionne de manière autonome.

Le salarié décide alors :

- des éléments qu’il souhaite y affecter,

- de l’usage qu’il souhaite en faire, dans le respect des possibilités offertes par l’accord.

L’employeur ne peut donc pas imposer au salarié d’épargner tel ou tel élément. De même, il ne peut le lui interdire, du moment que le salarié respecte l’accord collectif.

De plus, l’accord collectif peut prévoir un abondement de l’employeur, en temps ou en argent, qui s’ajoute aux éléments placés par le salarié sur le CET.

5. Où trouver son compte épargne temps ?

De plus, l’accord mettant en place le compte épargne temps définit les modalités d’information des salariés. À noter que vous pouvez également faire appel à un organisme extérieur pour gérer le CET de vos salariés. Dans ce cas, c’est ce dernier qui informera les salariés de leurs droits.

6. Comment l’utiliser ?

Nous allons maintenant vous expliquez en plusieurs points comment utiliser le compte épargne temps. Nous allons détailler la rémunération immédiate, la rémunération différée et la rupture de contrat.

Rémunération immédiate

La rémunération immédiate peut être sous 2 formes, de congés ou de monétisation. Découvrez la différence entre ces 2 formes :

Sous forme de congés

Le salarié peut utiliser les droits affectés sur le CET sous forme de congés.

En effet, l’accord collectif détermine les congés « indemnisables » avec le CET. Ainsi, le salarié souhaitant utiliser son CET dans ce cadre devra respecter le formalisme imposé par l’accord collectif, en particulier les conditions de délai prévues.

Par exemple : Un salarié peut utiliser les droits acquis sur son CET pour prendre un congé sans solde.

Monétisation :

Le CET est aussi un moyen de constituer une épargne monétaire.

L’accord peut prévoir la possibilité pour le salarié de bénéficier d’une rémunération « immédiate », en échange des droits qui y sont affectés.

À noter : seuls les jours de congés excédant les 30 jours ouvrables annuels légaux peuvent être convertis en argent. Ceux correspondant à la 5ème semaine de congé légal ne peuvent donc pas être débloqués pour obtenir un complément de salaire.

Ainsi, lorsque l’accord collectif autorise l’utilisation du compte épargne-temps pour convertir des jours de congés payés en rémunération immédiate, il ne peut s’agir que de congés conventionnels ou contractuels, ou de jours de fractionnement.

Le compte épargne-temps est-il imposable ?

Par ailleurs, les sommes issues du CET sont un élément de salaire et entrent dans l’assiette des cotisations de sécurité sociale et des contributions sociale généralisée (CSG) et aussi à la contribution au remboursement de la dette sociale (CRDS).

À cet effet, pour répondre à la question, « le compte épargne-temps est-il imposable« . Oui, ces sommes sont soumises à impôt sur le revenu.

Rémunération différée

Les droits affectés au CET peuvent également être utilisés pour alimenter un :

- PEE,

- PEI,

- Perco,

- plan d’épargne retraite d’entreprise.

Rupture du contrat

En cas de rupture du contrat de travail, les conditions de transfert des droits du CET d’un employeur à un autre sont fixées par la convention collective ou l’accord collectif.

Ainsi, si le texte ne prévoit pas de règles particulières, le salarié peut demander le versement d’une indemnité. Le montant de l’indemnité correspond alors à la conversion monétaire de l’ensemble des droits acquis.

En cas de changement d’employeur, le salarié peut également demander, en accord avec l’employeur, à faire consigner auprès de la Caisse des dépôts et consignations l’ensemble de ses droits acquis convertis en unités monétaire.

En conclusion :

le CET offre donc la possibilité aux salariés de placer des rémunérations ou des périodes de congés ou de repos qu’il n’aurait pas pris sur un compte indépendant. Il permet ainsi de générer un complément de revenus ou d’envisager une retraite anticipée, un congé sans solde, etc.

Toutefois, afin d’éviter un coût important pour l’entreprise, il convient de bien rédiger l’accord mettant en place le CET, en limitant le nombre de jours à épargner par exemple, et/ou en mettant en place un accord à durée déterminée.